在成都,线下贷款有多种途径和机构可以选择,以下是整理的一些主要信息:

1. “蓉易贷”平台“蓉易贷”平台是一个综合性金融服务平台,通过统一接入标准,与成都市现有主要政策性普惠金融平台用户体系打通。用户可以在该平台上实现金融产品查询筛选、政策性产品统一注册登录、融资需求发布对接、惠企金融政策查询等四大核心功能。此外,平台还提供信贷融资、保险服务、股权融资、上市辅导、保函、政策查询等多种产品与服务。

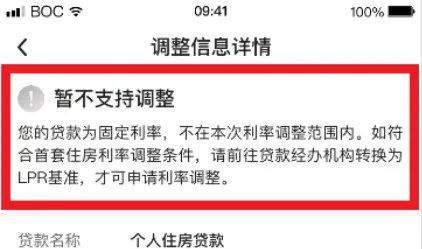

2. 成都农商银行成都农商银行提供多种贷款服务,包括个人住房贷款、消费贷款等。用户可以通过该行的微信公众号查询存量房贷利率是否满足下调条件及调整进度及结果。如果符合条件,银行将通过短信告知客户利率调整结果。

3. 消费金融公司消费金融公司是另一类线下贷款机构。这类公司主要提供个人消费贷款服务,如中银消费金融公司等。消费金融公司的贷款产品种类丰富,利率相对较高,但审批流程相对简单。

4. 小额贷款公司成都市有多家小额贷款公司,如成都市融资担保有限公司、成都小额贷款有限公司等。这些公司主要提供个人小额贷款、信用贷款和抵押贷款等服务。贷款利率和放款速度因公司而异。

5. 住房公积金贷款成都住房公积金管理中心提供住房公积金贷款服务,包括购买一手房和“商转公”贷款等。用户可以通过公积金中心申请贷款,并享受相对较低的利率。

6. 其他服务 四川消费贷款贴息:2024年4月1日至2024年9月30日期间,银行机构向省内居民发放1年期及以上,且贷款用途为汽车购置、电子产品、住房装修、家电家具等消费贷款,财政部门按照年利率1.5%、单笔不超过3000元给予居民1年期一次性贴息。 惠蓉贷:旨在为中小微企业、小微企业主和个体工商户提供普惠融资支持,通过构建市级和区级联席会机制,设立风险补偿资金池,开发综合管理平台等方式,帮助解决融资难、融资贵、融资慢的问题。

成都线下贷款:便捷服务与风险防范并重

随着金融市场的不断发展,成都作为西南地区的经济中心,线下贷款业务日益繁荣。本文将为您详细介绍成都线下贷款的特点、服务内容以及如何防范相关风险。

一、成都线下贷款的特点

1. 便捷性:成都线下贷款业务通常提供一站式服务,从咨询、申请到放款,整个过程相对简单快捷。

2. 灵活性:线下贷款产品种类丰富,可以根据借款人的需求提供个性化的贷款方案。

3. 门槛较低:相较于线上贷款,线下贷款的门槛可能相对较低,对借款人的信用要求可能不那么严格。

二、成都线下贷款的服务内容

1. 个人贷款:包括个人消费贷款、个人经营贷款、个人住房贷款等。

2. 企业贷款:为企业提供流动资金贷款、项目贷款、并购贷款等。

3. 抵押贷款:借款人提供房产、车辆等抵押物,以获取贷款。

4. 信用贷款:无需抵押物,仅凭借款人的信用记录和还款能力进行贷款。

三、如何选择合适的成都线下贷款机构

1. 考察资质:选择有正规经营许可证的贷款机构,确保资金安全。

2. 了解利率:比较不同机构的贷款利率,选择性价比高的产品。

3. 阅读合同:仔细阅读贷款合同条款,了解还款方式、期限、违约责任等。

4. 咨询口碑:通过网络、朋友等渠道了解机构的口碑和服务质量。

四、成都线下贷款的风险防范

1. 核实身份:确保贷款机构核实借款人身份信息,防止身份盗用。

2. 保护个人信息:不要轻易泄露个人敏感信息,如身份证号码、银行账户等。

3. 了解还款责任:明确还款期限和方式,避免逾期产生额外费用。

4. 关注政策法规:了解国家关于贷款的政策法规,确保自身权益。

成都线下贷款业务为市民和企业提供了便捷的融资渠道,但同时也存在一定的风险。在选择贷款机构和服务时,务必谨慎,确保自身权益不受损害。通过本文的介绍,希望对您了解成都线下贷款有所帮助。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...